興國縣住房保障安置服務中心

2021年度部門決算

目 錄

第一部分 興國縣住保中心概況

一、部門主要職責

二、部門基本情況

第二部分 2021年度部門決算表

一、收入支出決算總表

二、收入決算表

三、支出決算表

四、財政撥款收入支出決算總表

五、一般公共預算財政撥款支出決算表

六、一般公共預算財政撥款基本支出決算表

七、一般公共預算財政撥款“三公”經費支出決算

表

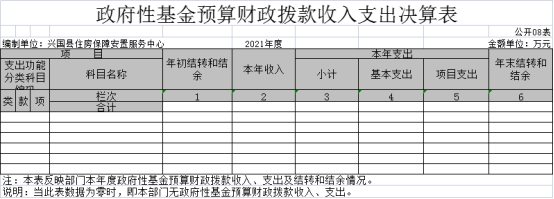

八、政府性基金預算財政撥款收入支出決算表

九、國有資本經營預算財政撥款支出決算表

十、國有資產占用情況表

第三部分 2021年度部門決算情況說明

一、收入決算情況說明

二、支出決算情況說明

三、財政撥款支出決算情況說明

四、一般公共預算財政撥款基本支出決算情況說明

五、一般公共預算財政撥款“三公”經費支出決算

情況說明

六、機關運行經費支出情況說明

七、政府采購支出情況說明

八、國有資產占用情況說明

九、預算績效情況說明

第四部分 名詞解釋

第一部分 興國縣住保中心概況

一、部門主要職能

(一)負責保障性住房(含人才住房)的建設管理服務工作;負責住房改革服務工作;負責白蟻防治服務工作。

(二)負責保障性住房(含租賃補貼)的籌集、分配和后續管理工作;負責直管公房管理服務工作。

(三)負責房地產交易市場管理及房產測繪備案管理工作。

(四)負責國有土地上房屋征收服務工作;負責棚戶區及老舊小區改造工作。

(五)負責物業管理服務工作;負責既有住宅加裝電梯工作;負責商品住宅專項維修資金、物業質量保修金的交存、使用和日常管理工作。

二、部門基本情況

納入本套部門決算匯編范圍的單位共1個,包括:興國縣住房保障安置服務中心。

本部門2021年年末實有人數54人,其中在職人員54人,離休人員 0人,退休人員0人(不含由養老保險基金發放養老金的離退休人員);年末其他人員0人;年末學生人數0人;由養老保險基金發放養老金的離退休人員0人。

第二部分 2021年度部門決算表

第三部分 2021年度部門決算情況說明

一、收入決算情況說明

本部門2021年度收入總計4604.96萬元,其中年初結轉和結余41.52萬元,較2020年增加3601.08萬元,增長358.72%;本年收入合計4563.45萬元,較2020年增加3617.72萬元,增長382.53%,主要原因是:保障房項目支出增加和人員工資正常晉升。

本年收入的具體構成為:財政撥款收入4387.26萬元,占96.14%;事業收入0萬元,占0 %;經營收入0萬元,占0%;其他收入176.18萬元,占3.86%。

二、支出決算情況說明

本部門2021年度支出總計4604.96萬元,其中本年支出合計4604.96萬元,較2020年增加3685.76萬元,增長400.97%,主要原因是:保障房項目支出增加;年末結轉和結余0萬元,較2020年減少84.68萬元,下降100%,主要原因是:2021年項目支出減少,財政收回所有指標。

本年支出的具體構成為:基本支出4185.21萬元,占90.88%;項目支出419.76萬元,占9.12%;經營支出0萬元,占0%;其他支出(對附屬單位補助支出、上繳上級支出)0萬元,占0%。

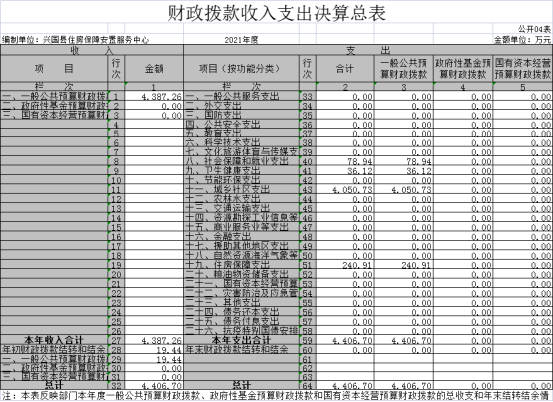

三、財政撥款支出決算情況說明

本部門2021年度財政撥款本年支出年初預算數為4406.70萬元,決算數為4406.70萬元,完成年初預算的100 %。其中:

(一)社會保障和就業支出年初預算數為78.94萬元,決算數為78.94萬元,完成年初預算的100%,主要原因是:2021年圓滿完成目標。

(二)衛生健康支出年初預算數為36.12萬元,決算數為36.12萬元,完成年初預算的100%,主要原因是:2021年圓滿完成目標。

(三)城鄉社區支出年初預算數為4050.73萬元,決算數為4050.73萬元,完成年初預算的100 %,主要原因是:2021年圓滿完成目標。

(四)住房保障支出年初預算數為240.91萬元,決算數為240.91萬元,完成年初預算的100 %,主要原因是:2021年圓滿完成目標。

四、一般公共預算財政撥款基本支出決算情況說明

本部門2021年度一般公共預算財政撥款基本支出4040.58萬元,其中:

(一)工資福利支出435.63萬元,較2020年增加8.63 萬元,增長2.02%,主要原因是:人員增加。

(二)商品和服務支出3593.44萬元,較2020年增加3522.66萬元,增長4976.91%,主要原因是:2021年保障房項目開工建設。

(三)對個人和家庭補助支出11.51萬元,較2020年增加3.56萬元,增長44.78 %,主要原因是:2021年增加了遺屬補助支出。

(四)資本性支出0萬元,較2020年增加0 萬元,增長(下0%,主要原因是:2021年沒有資本性支出。

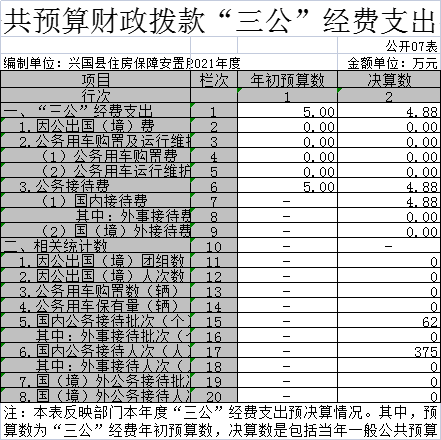

五、一般公共預算財政撥款“三公”經費支出決算情況說明

本部門2021年度一般公共預算財政撥款“三公”經費支出年初預算數為5萬元,決算數為4.88萬元,完成預算的97.60%,決算數較2020年增加(減少)0萬元,增長(下降)0 %,其中:

(一)因公出國(境)支出年初預算數為0萬元,決算數為 0萬元,完成預算的0%,決算數較2020年增加(減少)0萬元,增長(下降)0%,主要原因是沒有因公出國。決算數較年初預算數增加(減少)的主要原因是:沒有因公出國。全年安排因公出國(境)團組0個,累計0人次,主要為:沒有因公出國。

(二)公務接待費支出年初預算數為5萬元,決算數為4.88萬元,完成預算的97.60%,決算數較2020年增加4.88萬元,增長100%,主要原因是機構改革,部門職能增加,費用隨之增加。決算數較年初預算數增加的主要原因是:部門職能增加,費用隨之增加。全年國內公務接待62批,累計接待375人次,其中外事接待0批,累計接待0人次。

(三)公務用車購置及運行維護費支出 0萬元,其中公務用車購置年初預算數為0萬元,決算數為0萬元,完成預算的0%,決算數較2020年增加(減少) 0萬元,增長(下降)0 %,主要原因是沒有購置公務用車,全年購置公務用車0輛。決算數較年初預算數增加(減少)的主要原因是:沒有購置公務用車;公務用車運行維護費支出年初預算數為0萬元,決算數為0萬元,完成預算的0 %,決算數較2020年增加(減少)0萬元,增長(下降)0%,主要原因是沒有公務用車,年末公務用車保有0輛。決算數較年初預算數增加(減少)的主要原因是:沒有公務用車。

六、機關運行經費支出情況說明

本部門2021年度機關運行經費支出3593.44萬元(與部門決算中行政單位和參照公務員法管理事業單位一般公共預算財政撥款基本支出中公用經費之和一致),較年初預算數(或者上年決算數)增加3522.66萬元,增長4976.91%,主要原因是:資產運行維護支出增加人員編制數量和保障房開工建設。

七、政府采購支出情況說明

本部門2021年度政府采購支出總額0萬元,其中:政府采購貨物支出0萬元、政府采購工程支出 0萬元、政府采購服務支出0萬元。授予中小企業合同金額0萬元,占政府采購支出總額的0%,其中:授予小微企業合同金額0萬元,占政府采購支出總額的 0%;貨物采購授予中小企業合同金額占貨物支出金額的0%,工程采購授予中小企業合同金額占工程支出金額的0 %,服務采購授予中小企業合同金額占服務支出金額的0%。(縣級部門公開的政府采購金額的計算口徑為:本部門納入2021年部門預算范圍的各項政府采購支出金額之和。)

八、國有資產占用情況說明。

截止2021年12月31日,本部門(單位)國有資產占用情況見公開10表《國有資產占用情況表》。其中車輛中的其他用車主要是沒用公務用車。

九、預算績效情況說明

(一)績效管理工作開展情況。

根據預算績效管理要求,我部門組織對2021年度一般公共預算項目支出所有二級項目 1 個全面開展績效自評,共涉及資金231.89萬元,占一般公共預算項目支出總額的63.33 %。

組織對運轉經費 1 個項目開展了部門評價,涉及一般公共預算支出231.89 萬元,政府性基金預算支出 0 萬元。從評價情況來看:該項目運行情況良好,項目完成率高。

(二)單位決算中項目績效自評情況。

1、基本情況

(1)項目概況

根據財政部、國家發改委下發的財稅【2017】20號文件精神,自2017年4月1日起,取消“白蟻防治費”及主"房屋轉讓手續費"兩項收費后,我局行政事業性項目為”零“收費,且隨著棚戶區改造直管公房的大量征遷,我局收入明顯減少,目前已無法有效保障63名在崗在編自收自支人員的工資等剛性支出。

(2)項目的績效目標

保障63名在崗在編自收自支人員的工資。津補貼、住房公積金、醫保、社保和單位辦公經費等剛性支出,及時消除工作人員后顧之憂,確保全系統各項工作正常運轉。

2、績效評價工作開展情況

(1)績效評價目的、對象和范圍。

①、績效評價目的

為貫徹落實全面實施預算績效管理,將績效理念和方法深度融入預算編制、執行、監督全過程,實現預算和績效管理一體化,不斷提高財政資金使用效益。

②、評價對象和范圍

本次評價對象為保障63名在崗在編自收自支人員的工資。津補貼、住房公積金、醫保、社保和單位辦公經費等剛性支出。

(2)績效評價原則、評價指標體系(附表說明)、評價方法、評價標準等。

①、績效評價原則

遵循實事求是、客觀公正、公開透明的原則。

②、指標體系

從決策、過程、產出、效益四個方面進行評價,具體包括項目立項、績效目標、資金投入、資金管理、組織實施、產出數量、產出質量、產出時效、產出成本、項目效益等10項二級指標(詳見附表)

③、評價方法

采用定性描述、定量分析法,客觀確定項目預期績效目標的實現程度。采用比較法,對比實際成效與績效目標的偏差,進行效益分析。

④、評價標準

主要為計劃標準、行業標準、歷史標準,以預先制定的目標、計劃、預算、定額等作為評價標準。

(3)績效評價工作過程。

①、前期準備。按照縣財政局《關于開展2021年本級項目支出和部門整體支出績效評價工作的通知》〔2022〕21號要求,我局高度重視,迅速安排部署,成立評價工作小組,明確了評價對象、內容、方法和工作步驟,確保績效自評工作按時完成。

②、組織實施。3月末召開專題會議,安排部署評價工作,要求各相關業務科室對分管的項目認真組織、開展績效自評工作。要求本著實事求是的原則,客觀評價,認真填寫自評表和撰寫自評報告。

③、分析評價。一是合理設置評價指標體系。從決策、過程、產出、效益四個方面對項目支出總體實施成效情況進行評價。二是采取定性描述和定量分析的方法,對各項規劃編制進行單一評價,評價組對自評表相關數據進行分析,對資金的投入與產出的效果進行對比,得出項目實施績效結論。

3、綜合評價情況及評價結論

我局本著實事求是的原則,按照既定的評價指標和評價方法,從決策、過程、產出、效益四方面對2021年度運轉缺口經費項目進行績效評價,最終確定績效評價評價得分94分,等級為“優秀”(評價說明:得分≥90分為優秀;80≤得分<90為良好;60≤得分<80為中等;得分<60為差),具體如下(詳見附表):

4、績效評價指標分析

(1)項目決策情況

①、項目立項

aI立項依據充分性

項目立項依據充分,符合國家法律法規、國民經濟發展規劃和相關政策,符合行業發展規劃和政策要求;項目立項與部門職責范圍相符,屬于部門履職所需,項目與相關部門同類項目或部門內部相關項目不重復,項目設置了績效目標,績效目標與實際工作內容相關,預期產出效益和效果符合正常的業績水平,績效目標與預算確定的項目資金量相匹配。

b績效指標明確性

項目績效目標進行了細化分解,指標值清晰、可衡量,績效指標與項目目標任務、計劃數相對應,但項目規劃編制成果未能細化分解成具體指標。

②、績效目標

a績效目標合理性

項目設置了績效目標,績效目標與實際工作內容相關,預期產出效益和效果符合正常的業績水平,績效目標與預算確定的項目資金量相匹配。

b績效指標明確性

項目績效目標進行了細化分解,指標值清晰、可衡量,績效指標與項目目標任務、計劃數相對應,但項目規劃編制成果未能細化分解成具體指標。

③、資金投入

a預算編制科學性

預算編制經過了科學論證,預算確定的資金量與工作任務相匹配,但預算內容未能于具體項目內容匹配。

b資金分配合理性

項目資金根據各子項實際需求分配,依據基本充分。項目資金分配額度合理,與項目實際需求相適應。

(2)項目過程情況

①、資金管理

a資金到位率

項目預算安排231.89萬元,實際到位231.89萬元,資金到位率100%。

b預算執行率

截至2021年末,項目資金支出231.89萬元,預算執行率100%。

c資金使用合規性

項目資金使用嚴格執行財務制度,資金的撥付有完整的審批程序和手續,資金支付符合項目預算批復或合同規定的用途,不存在截留、擠占、挪用、虛列支出等情況。

②、組織實施

a管理制度健全性

項目有相應財務和業務管理制度,制度合法、合規、完整。

b制度執行有效性

項目實施遵守法律法規和相關管理規定,項目臺賬資料齊全并及時歸檔。

c項目產出情況

①、產出數量

②、產出質量(滿分15分,得分15分)

2021年單位履職、年度目標、任務完成情況良好,得分15分。

③、產出時效(滿分15分,得分15分)

2021年職工工資費用及時發放,得分15分。

④、產出成本(滿分15分,得分15分)

2021年度人員正常工資費用控制在預算內,得分15分。

(4)項目效益情況

①、社會效益(滿分10分,得分8分)服務群體對本局的工作較為肯定,得8分。

②、經濟效益(滿分10分,得分8分)維持了本單位的正常運轉,得8分。

③、可持續影響(滿分10分,得分8分)全局的正常運轉,得8分。

④、服務對象滿意度(滿分10分,得分10分)職工對全局工作的滿意度為91%,得10分。

5、存在問題及原因分析

(1)項目績效目標細化不到位

2021年項目績效目標從總體上對項目的數量、質量、時效、成本指標進行了細化,但對具體單個項目的預期實施成果目標細化不到位,未能分解為可衡量的績效目標,主要原因系規劃項目涉及多科室多部門,目前我局未能做到統籌管理,統一績效目標設置標準要求。

(2)項目資金與項目未能明確匹配

規劃編制項目數量多、周期長、資金需求大,年度預算資金基本能符合項目總體實際實施進度需求,但年度預算資金,目前并不能實現與具體項目的精準匹配,基本上采用的是總量控制,按各項目實際進度,統籌使用預算資金。

6、有關建議

(1)統一細化標準,科學分解目標。

我局將進一步明確項目績效目標的設置要求,統一細化標準,嚴格要求各項目分管科室,科學分解項目的具體績效目標,以更全面、更完整地體現項目的預期實施成效。

(2)精準項目匹配,明確資金分配。

根據年度項目資金安排,實時把握各項目進度,合理預測各項目年度資金需求,將項目資金明確到具體項目,實現項目資金單一管理,精準使用。

第四部分 名詞解釋

(一)財政撥款收入:指單位本年度從本級財政部門取得的財政撥款,包括一般公共預算財政撥款和政府性基金預算財政撥款。

(二)上級補助收入:指事業單位從主管部門和上級單位取得的非財政補助收入。

(三)事業收入:指事業單位開展專業業務活動及其輔助活動取得的收入;事業單位收到的財政專戶實際核撥的教育收費等資金在此反映。

(四)經營收入:指事業單位在專業業務活動及其輔助活動之外開展非獨立核算經營活動取得的收入。

(五)附屬單位繳款:指事業單位附屬獨立核算單位按照有關規定上繳的收入。

(六)其他收入:指單位取得的除上述“財政撥款收入”、 “事業收入”、“經營收入”、“附屬單位繳款”等以外的各項收入。

(七)用事業基金彌補收支差額:指事業單位用事業基金彌補當年收支差額的數額。

(八)年初結轉和結余:指單位上年結轉本年使用的基本支出結轉、項目支出結轉和結余和經營結余。

(九)結余分配:指事業單位按規定對非財政補助結余資金提取的職工福利基金、事業基金和繳納的所得稅,以及減少單位按規定應繳回的基本建設竣工項目結余資金。

(十)年末結轉和結余資金:指單位結轉下年的基本支出結轉、項目支出結轉和結余和經營結余。

(十一)基本支出:指為保障機構正常運轉、完成日常工作任務而發生的人員支出和公用支出。

(十二)項目支出:指在基本支出之外為完成特定的行政任務或事業發展目標所發生的支出。

(十三)上繳上級支出:指事業單位按照財政部門和主管部門的規定上繳上級單位的支出。

(十四)經營支出:指事業單位在專業業務活動及其輔助活動之外開展非獨立核算經營活動發生的支出。

(十五)對附屬單位補助支出:指事業單位用財政補助收入之外的收入對附屬單位補助發生的支出。

(十六)“三公”經費:指各部門因公出國(境)費、公務用車購置及運行費和公務接待費。其中:

因公出國(境)費指單位公務出國(境)的住宿費、旅費、伙食補助費、雜費、培訓費等支出;

公務用車購置及運行費指單位公務用車購置費及租用費、燃料費、維修費、過路過橋費、保險費、安全獎勵費用等支出;

公務接待費指單位按規定開支的各類公務接待(含外賓接待)支出。

(十七)機關運行經費:指為保障行政單位(含參照公務員法管理的事業單位)運行用于購買貨物和服務的各項資金,包括辦公費、印刷費、差旅費、會議費、日常維修費、專用材料及辦公用房水電費、物業管理費、公務用車運行維護費等。