興國縣住房和城鄉建設局

2022年度部門決算

目 錄

第一部分 興國縣住房和城鄉建設局部門概況

一、部門主要職能

二、部門基本情況

第二部分 2022年度部門決算表

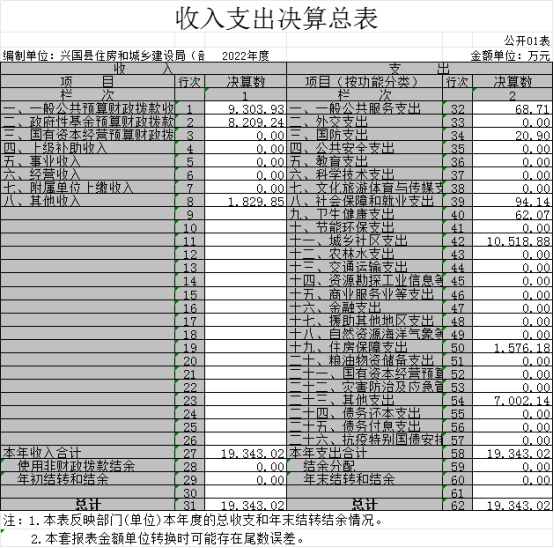

一、收入支出決算總表

二、收入決算表

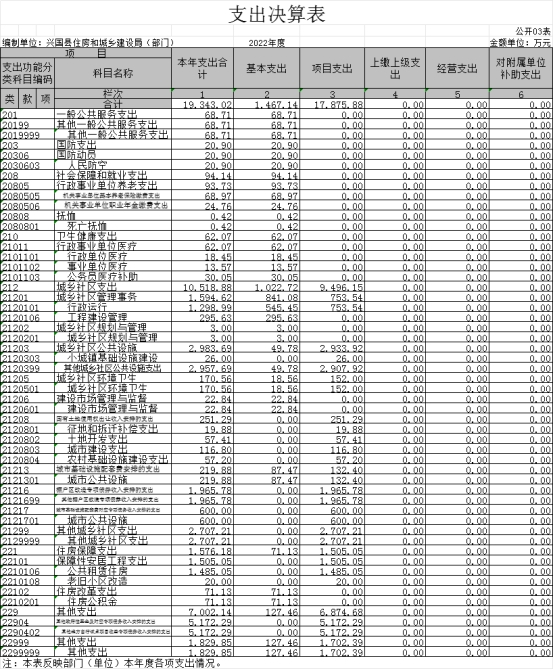

三、支出決算表

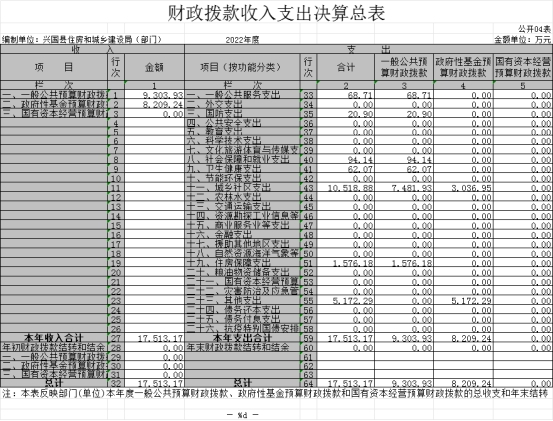

四、財政撥款收入支出決算總表

五、一般公共預算財政撥款支出決算表

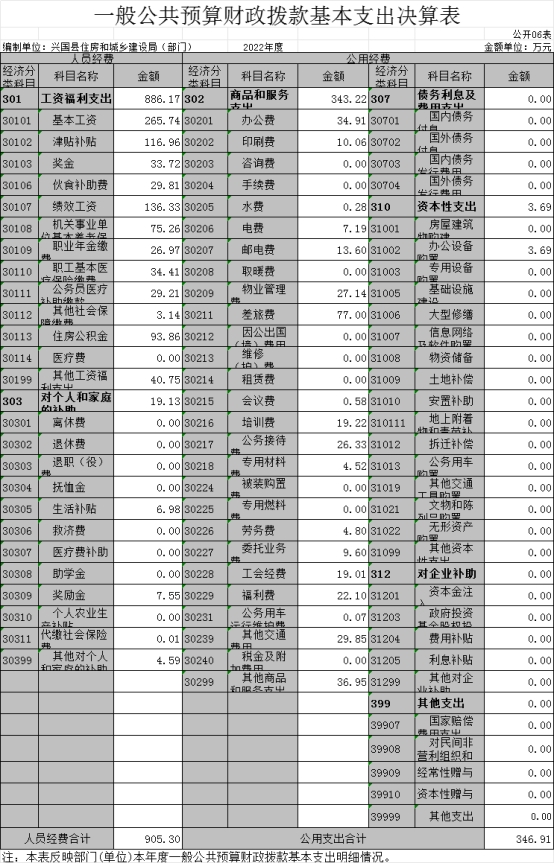

六、一般公共預算財政撥款基本支出決算表

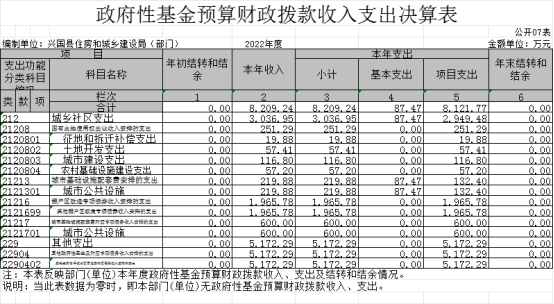

七、政府性基金預算財政撥款收入支出決算表

八、國有資本經營預算財政撥款支出決算表

九、財政撥款“三公”經費支出決算表

十、國有資產占用情況表

第三部分 2022年度部門決算情況說明

一、收入決算情況說明

二、支出決算情況說明

三、財政撥款支出決算情況說明

四、一般公共預算財政撥款基本支出決算情況說明

五、財政撥款“三公”經費支出決算情況說明

六、機關運行經費支出情況說明

七、政府采購支出情況說明

八、國有資產占用情況說明

九、預算績效情況說明

第四部分 名詞解釋

第五部分 附件

第一部分 部門概況

一、部門主要職能

(一)貫徹執行國家、省、市、縣關于住房和城鄉建設事業的方針政策和法律法規、研究擬定全縣房地產行業、城市建設、村鎮建設、工程建設、建筑業、勘察設計咨詢業、建筑節能與科技進步、市政公用事業、人民防空的規范性文件及相關發展戰略、中長期規劃、改革方案并組織實施。

(二)負責全縣住房和城鄉建設以及人民防空行政審批事項辦理和服務工作。

(三)負責保障全縣城鎮低收入家庭和政策性住房工作。擬定住房保障相關政策,編制住房保障發展規劃和年度計劃。負責城區保障性住房和直管公房經營的監督管理,會同有關部門做好全縣有關公共租賃住房資金安排、監督管理。

(四)負責全縣住房制度改革工作。擬定住房制度改革相關政策及配套措施,指導鄉鎮(區)住房制度改革。研究提出住房和城鄉建設重大問題的政策建議。

(五)負責規范全縣房地產市場秩序、監督管理房地產市場工作;負責全縣房地產開發企業開發經營和房地產測繪及其成果運用的監督管理工作;會同或配合有關部門組織擬訂房地產市場監督執行,制定房地產開發、房屋交易、房屋租賃、房屋面積管理、房地產估價與經紀管理、物業管理、房屋征收、住房專項維修資金管理等方面的制度并監督執行。

(六)負責推進全縣建筑行業節能、城鎮減排工作,推廣綠色建筑和裝配式建筑。會同有關部門擬定建筑節能的政策、規劃并監督實施,組織實施重大節能項目,推進城鎮減排。

(七)指導全縣村鎮規劃建設管理工作。擬定小城鎮和村莊建設政策并指導實施,指導村鎮規劃的編制、農村住房建設及危房改造,指導小城鎮和村莊人居生態環境改善工作,指導全縣重點鎮、示范鎮建設。

(八)監督管理全縣建筑市場,規范市場各方主體行為。負責全縣建筑工程質量安全監督管理工作;綜合負責全縣建筑業行業管理,規范建筑市場;負責一般性工業與民用建筑工程造價、工程定額和費用標準的管理;負責全縣建筑裝飾裝修行業管理;指導和監督管理建筑市場準入、工程招標投標、工程監理、工程質量與施工安全;擬定施工、建設監理、建筑工程質量、建筑安全生產和竣工驗收備案、工程質量檢測管理的規范性文件并監督實施;參與指導預拌混凝土、預拌砂漿等建筑材料的管理;組織協調建設行業對外經濟技術合作。

(九)負責全縣住房和城鄉建設的執法監察工作。

(十)負責住房和城鄉建設領域的安全生產監管工作,督促相關單位落實好行業安全生產責任制。

(十一)負責住房和城鄉建設領域生態環境保護和節能減排工作,督促指導相關單位落實生態環境保護責任制。

(十二)完成縣委、縣政府交辦的其它工作任務。

二、部門基本情況

納入本套部門決算匯編范圍的單位共2個,包括興國縣住房和城鄉建設局,興國縣城鎮發展服務中心。

本部門2022年年末實有人數 64 人,其中在職人員64人,離休人員 0人,退休人員0 人(不含由養老保險基金發放養老金的離退休人員);年末其他人員0 人;年末學生人數 0 人;由養老保險基金發放養老金的離退休人員47人。

第二部分 2022年度部門決算表

第三部分 2022年度決算情況說明

一、收入決算情況說明

本部門2022年度收入總計19343.02萬元,其中年初結轉和結余0萬元,較2021年減少4530.94萬元,下降100%;本年收入合計19343.02萬元,較2021年增加245.58萬元,增長12.9%,主要原因是:2022年項目支出增加。

本年收入的具體構成為:財政撥款收入17513.17萬元,占90.5%;事業收入 0 萬元,占 0 %;經營收入 0萬元,占 0%;其他收入1829.85萬元,占 9.5%。

二、支出決算情況說明

本部門2022年度支出總計19343.02萬元,其中本年支出合計19343.02萬元,較2021年增加245.58萬元,增長12.9%,主要原因是2022年項目支出增加;年末結轉和結余0 萬元,較2021年減少 0萬元,降低0 %,主要原因是:年底財政收回所有指標。

本年支出的具體構成為:基本支出1467.14萬元,占7.6%;項目支出17875.88萬元,占92.4%;經營支出0 萬元,占 0 %;其他支出(對附屬單位補助支出、上繳上級支出) 0萬元,占 0 %。

三、財政撥款支出決算情況說明

本部門2022年度財政撥款本年支出年初預算數為 1849.52萬元,決算數為17513.17萬元,完成年初預算的946.9 %。其中:

(一)一般公共服務支出年初預算數為0萬元,決算數為 68.71萬元,完成年初預算的 6871%,主要原因是:財政追加項目資金 。

(二)社會保障和就業支出年初預算數為 61.78萬元,決算數為 94.14萬元,完成年初預算的 152.4%,主要原因是:。

(三)衛生健康支出年初預算數為15.78萬元,決算數為62.07萬元,完成年初預算的393.3%,主要原因是:2022年圓滿完成目標。

(四)城鄉社區支出年初預算數為932.99萬元,決算數為10518.88 萬元,完成年初預算的1127.4%,主要原因是:財政追加項目資金 。

(五)住房保障支出年初預算數為38.97萬元,決算數為1576.18萬元,完成年初預算的 4044.6%,主要原因是:財政追加項目資金 。

(六)國防支出年初預算數為0萬元,決算數為20.9萬元,完成年初預算的 2090%,主要原因是:財政追加項目資金 。

(七)其他支出年初預算數為800萬元,決算數為5172.29萬元,完成年初預算的646.5%,主要原因是:財政追加項目資金。

四、一般公共預算財政撥款基本支出決算情況說明

本部門2022年度一般公共預算財政撥款基本支出1252.21萬元,其中:

(一)工資福利支出886.17萬元,較2021年增加117.46萬元,增長15.3%,主要原因是:正常工資調資、人員增加。

(二)商品和服務支出343.22萬元,較2021年增加88.17萬元,增長34.6%,主要原因是:機構改革單位合并,部門工作職能增加,支出隨之增加。

(三)對個人和家庭補助支出19.13萬元,較2021年減少71.32萬元,減少78.9%,主要原因是:2021年發放了撫恤金,2022年未此筆開支。

(四)資本性支出 3.69萬元,較2021年增加 3.69 萬元,增長100 %,主要原因是:2022年購置了固定資產。

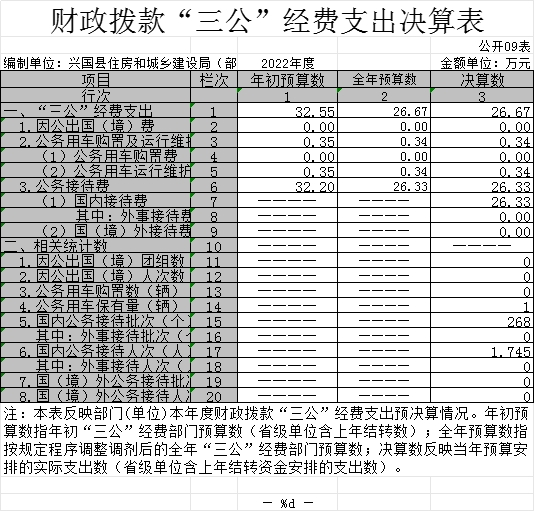

五、一般公共預算財政撥款“三公”經費支出決算情況說明

本部門2022年度一般公共預算財政撥款“三公”經費支出全年預算數為26.67萬元,決算數為26.67萬元,完成全年預算的100%,決算數較2021年減少5.9萬元,下降18.1%,其中:

(一)因公出國(境)支出全年預算數為 0 萬元,決算數為 0萬元,完成全年預算的0 %,決算數較2021年增加 0 萬元,增長0 %,主要原因是:沒有因公出國。決算數較全年預算數增加的主要原因是:沒有因公出國。全年安排因公出國(境)團組 0 個,累計 0 人次,主要為:沒有因公出國。

(二)公務接待費支出全年預算數為26.33萬元,決算數為26.33萬元,完成全年預算的100%,決算數較2021年減少5.23萬元,下降16.6%,主要原因是:單位壓縮“三公”經費支出,合理使用經費。決算數較全年預算數減少的主要原因是:單位壓縮“三公”經費支出,合理使用經費。全年國內公務接待268 批,累計接待1745人次,其中外事接待 0 批,累計接待 0 人次。

(三)公務用車購置及運行維護費支出0.34萬元,其中公務用車購置全年預算數為 0 萬元,決算數為 0 萬元,完成全年預算的0 %,決算數較2021年增加0萬元,增長(下降) 0 %,主要原因是:部門沒有購置公務用車;全年購置公務用車0 輛,決算數較全年預算數增加(減少)的主要原因是:部門沒有購置公務用車;公務用車運行維護費支出全年預算數為0.34萬元,決算數為 0.34萬元,完成全年預算的100%,決算數較2021年減少0.67 萬元,下降66.3%,主要原因是單位節約開支,壓縮費用;年末公務用車保有 0輛。決算數較全年預算數增加(減少)的主要原因是:部門沒有公務用車。

六、機關運行經費支出情況說明

本部門2022年度機關運行經費支出367.08萬元(與部門決算中行政單位和參照公務員法管理事業單位一般公共預算財政撥款基本支出中公用經費之和一致),較上年決算數減少64.31萬元,降低14.9%,主要原因是:落實過緊日子要求,建立節約型機關。

七、政府采購支出情況說明

本部門2022年度政府采購支出總額535.87 萬元,其中:政府采購貨物支出 133.17萬元、政府采購工程支出 0 萬元、政府采購服務支出402.7萬元。授予中小企業合同金額 0 萬元,占政府采購支出總額的 0 %,其中:授予小微企業合同金額0 萬元,占授予中小企業合同金額的 0 %;貨物采購授予中小企業合同金額占貨物支出金額的 0 %,工程采購授予中小企業合同金額占工程支出金額的 0 %,服務采購授予中小企業合同金額占服務支出金額的 0 %。

八、國有資產占用情況說明

截止2022年12月31日,本部門(單位)國有資產占用情況見公開10表《國有資產占用情況表》。其中車輛中的其他用車主要是人防指揮車。

九、預算績效評價情況說明

(一)績效評價工作開展情況

根據預算績效管理要求,我部門組織對2022年度一般公共預算項目支出所有二級項目 1 個全面開展績效自評,共涉及資金151.42萬元,占項目支出總額的8.5%。

組織對購房契稅補貼 1 個項目開展了部門評價,涉及一般公共預算支出151.42 萬元,政府性基金預算支出 0 萬元。從評價情況來看:該項目運行情況良好,項目完成率高。

組織開展部門整體支出績效評價,涉及一般公共預算支出9303.93 萬元,政府性基金預算支出 8209.24 萬元。從評價情況來看,部門整體運行良好,總體得分93分。

(二)部門決算中項目績效自評結果

一、基本情況

(一)項目概況

根據【興國縣穩經濟促發展保民生若干措施】興府字【2022】55號文件精神,對購買非住宅用房的購房戶全額繳交契稅后,對購房戶所繳納契稅全額予以50%補貼。

(二)項目的績效目標

為了維持房地產市場的平穩發展,降低購房者的購買壓力 ,推動城市化的進程。

二、績效評價工作開展情況

(一)績效評價目的、對象和范圍。

1、績效評價目的

為貫徹落實全面實施預算績效管理,將績效理念和方法深度融入預算編制、執行、監督全過程,實現預算和績效管理一體化,不斷提高財政資金使用效益。

2、評價對象和范圍

本次評價對象為對首次購買城區商品房和商業店鋪的購買者進行政策性獎勵補助

(二)績效評價原則、評價指標體系(附表說明)、評價方法、評價標準等。

1、績效評價原則

遵循實事求是、客觀公正、公開透明的原則。

2、指標體系

從決策、過程、產出、效益四個方面進行評價,具體包括項目立項、績效目標、資金投入、資金管理、組織實施、產出數量、產出質量、產出時效、產出成本、項目效益等10項二級指標(詳見附表)

3、評價方法

采用定性描述、定量分析法,客觀確定項目預期績效目標的實現程度。采用比較法,對比實際成效與績效目標的偏差,進行效益分析。

4、評價標準

主要為計劃標準、行業標準、歷史標準,以預先制定的目標、計劃、預算、定額等作為評價標準。

(三)績效評價工作過程。

1、前期準備。按照縣財政局《關于做好2022年年度績效管理工作考評的通知》〔2022〕77號要求,我局高度重視,迅速安排部署,成立評價工作小組,明確了評價對象、內容、方法和工作步驟,確保績效自評工作按時完成。

2、組織實施。12月末召開專題會議,安排部署評價工作,要求各相關業務科室對分管的項目認真組織、開展績效自評工作。要求本著實事求是的原則,客觀評價,認真填寫自評表和撰寫自評報告。

3、分析評價。一是合理設置評價指標體系。從決策、過程、產出、效益四個方面對項目支出總體實施成效情況進行評價。二是采取定性描述和定量分析的方法,對各項規劃編制進行單一評價,評價組對自評表相關數據進行分析,對資金的投入與產出的效果進行對比,得出項目實施績效結論。

三、綜合評價情況及評價結論

我局本著實事求是的原則,按照既定的評價指標和評價方法,從決策、過程、產出、效益四方面對2022年度購房契稅獎勵項目進行績效評價,最終確定績效評價評價得分90分,等級為“優秀”(評價說明:得分≥90分為優秀;80≤得分<90為良好;60≤得分<80為中等;得分<60為差),具體如下(詳見附表):

四、績效評價指標分析

(一)項目決策情況

1、項目立項

(1)立項依據充分性

項目立項依據充分,符合國家法律法規、國民經濟發展規劃和相關政策,符合行業發展規劃和政策要求;項目立項與部門職責范圍相符,屬于部門履職所需,項目與相關部門同類項目或部門內部相關項目不重復,項目設置了績效目標,績效目標與實際工作內容相關,預期產出效益和效果符合正常的業績水平,績效目標與預算確定的項目資金量相匹配。

(2)績效指標明確性

項目績效目標進行了細化分解,指標值清晰、可衡量,績效指標與項目目標任務、計劃數相對應,但項目規劃編制成果未能細化分解成具體指標。

2、績效目標

(1)績效目標合理性

項目設置了績效目標,績效目標與實際工作內容相關,預期產出效益和效果符合正常的業績水平,績效目標與預算確定的項目資金量相匹配。

(2)績效指標明確性

項目績效目標進行了細化分解,指標值清晰、可衡量,績效指標與項目目標任務、計劃數相對應,但項目規劃編制成果未能細化分解成具體指標。

3、資金投入

(1)預算編制科學性

預算編制經過了科學論證,預算確定的資金量與工作任務相匹配,但預算內容未能于具體項目內容匹配。

(2)資金分配合理性

項目資金根據各子項實際需求分配,依據基本充分。項目資金分配額度合理,與項目實際需求相適應。

(二)項目過程情況

1、資金管理

(1)資金到位率

項目預算安排300萬元,實際到位151.43萬元,資金到位率50.5%。

(2)預算執行率

截至2022年末,項目資金支出151.43萬元,預算執行率50.5%。

(3)資金使用合規性

項目資金使用嚴格執行財務制度,資金的撥付有完整的審批程序和手續,資金支付符合項目預算批復或合同規定的用途,不存在截留、擠占、挪用、虛列支出等情況。

2、組織實施

(1)管理制度健全性

項目有相應財務和業務管理制度,制度合法、合規、完整。

(2)制度執行有效性

項目實施遵守法律法規和相關管理規定,項目臺賬資料齊全并及時歸檔。

(三)項目產出情況

1、產出數量(滿分10分,得分10分)

完成獎勵購房戶數320戶,得分10分

2、產出質量(滿分10分,得分6分)

完成任務率50.48%,得分6分。

3、產出時效(滿分10分,得分10分)

獎勵及時發放,得分10分。

4、產出成本

(四)項目效益情況

1、社會效益(滿分20分,得分16分)降低群眾的購房壓力,得16分。

2、經濟效益

3、可持續影響(滿分20分,得分18分)促進房地產市場發展,得18分。

4、服務對象滿意度(滿分20分,得分20分)群眾對購房獎勵滿意度91%,得20分。

五、存在問題及原因分析

(一)項目績效目標細化不到位

2022年項目績效目標從總體上對項目的數量、質量、時效、成本指標進行了細化,但對具體單個項目的預期實施成果目標細化不到位,未能分解為可衡量的績效目標,主要原因系規劃項目涉及多科室多部門,目前我局未能做到統籌管理,統一績效目標設置標準要求。

(二)項目資金與項目未能明確匹配

規劃編制項目數量多、周期長、資金需求大,年度預算資金基本能符合項目總體實際實施進度需求,但年度預算資金,目前并不能實現與具體項目的精準匹配,基本上采用的是總量控制,按各項目實際進度,統籌使用預算資金。

六、有關建議

(一)統一細化標準,科學分解目標。

我局將進一步明確項目績效目標的設置要求,統一細化標準,嚴格要求各項目分管科室,科學分解項目的具體績效目標,以更全面、更完整地體現項目的預期實施成效。

(二)精準項目匹配,明確資金分配。

根據年度項目資金安排,實時把握各項目進度,合理預測各項目年度資金需求,將項目資金明確到具體項目,實現項目資金單一管理,精準使用。

(三)部門評價項目績效評價情況。

本部門公開契稅補貼項目部門評價報告(見附件)。

第四部分 名詞解釋

(一)財政撥款收入:指單位本年度從本級財政部門取得的財政撥款,包括一般公共預算財政撥款和政府性基金預算財政撥款。

(二)上級補助收入:指事業單位從主管部門和上級單位取得的非財政補助收入。

(三)事業收入:指事業單位開展專業業務活動及其輔助活動取得的收入;事業單位收到的財政專戶實際核撥的教育收費等資金在此反映。

(四)經營收入:指事業單位在專業業務活動及其輔助活動之外開展非獨立核算經營活動取得的收入。

(五)附屬單位繳款:指事業單位附屬獨立核算單位按照有關規定上繳的收入。

(六)其他收入:指單位取得的除上述“財政撥款收入”、 “事業收入”、“經營收入”、“附屬單位繳款”等以外的各項收入。

(七)用事業基金彌補收支差額:指事業單位用事業基金彌補當年收支差額的數額。

(八)年初結轉和結余:指單位上年結轉本年使用的基本支出結轉、項目支出結轉和結余和經營結余。

(九)結余分配:指事業單位按規定對非財政補助結余資金提取的職工福利基金、事業基金和繳納的所得稅,以及減少單位按規定應繳回的基本建設竣工項目結余資金。

(十)年末結轉和結余資金:指單位結轉下年的基本支出結轉、項目支出結轉和結余和經營結余。

(十一)基本支出:指為保障機構正常運轉、完成日常工作任務而發生的人員支出和公用支出。

(十二)項目支出:指在基本支出之外為完成特定的行政任務或事業發展目標所發生的支出。

(十三)上繳上級支出:指事業單位按照財政部門和主管部門的規定上繳上級單位的支出。

(十四)經營支出:指事業單位在專業業務活動及其輔助活動之外開展非獨立核算經營活動發生的支出。

(十五)對附屬單位補助支出:指事業單位用財政補助收入之外的收入對附屬單位補助發生的支出。

(十六)“三公”經費支出:指用財政撥款安排的因公出國(境)費、公務用車購置及運行維護費和公務接待費。其中,因公出國(境)費反映單位公務出國(境)的國際旅費、國外城市間交通費、住宿費、伙食費、培訓費、公雜費等支出;公務用車購置及運行維護費反映單位公務用車車輛購置支出(含車輛購置稅、牌照費),按規定保留的公務用車燃料費、維修費、過橋過路費、保險費、安全獎勵費用等支出;公務接待費反映單位按規定開支的各類公務接待(含外賓接待)支出。

(十七)機關運行經費支出:指用財政撥款安排的為保障行政單位(包括參照公務員法管理的事業單位)運行用于購買貨物和服務的各項資金,包括辦公費、印刷費、郵電費、差旅費、會議費、福利費、日常維修費、專用材料及一般設0備購置費、辦公用房水電費、辦公用房取暖費、辦公用房物業管理費、公務用車運行維護費以及其他費用。

第五部分 附件

興國縣住房和城鄉建設局部門評價報告

一、基本情況

(一)項目概況

根據【興國縣穩經濟促發展保民生若干措施】興府字【2022】55號文件精神,對購買非住宅用房的購房戶全額繳交契稅后,對購房戶所繳納契稅全額予以50%補貼。

(二)項目的績效目標

為了維持房地產市場的平穩發展,降低購房者的購買壓力 ,推動城市化的進程。

二、績效評價工作開展情況

(一)績效評價目的、對象和范圍。

1、績效評價目的

為貫徹落實全面實施預算績效管理,將績效理念和方法深度融入預算編制、執行、監督全過程,實現預算和績效管理一體化,不斷提高財政資金使用效益。

2、評價對象和范圍

本次評價對象為對首次購買城區商品房和商業店鋪的購買者進行政策性獎勵補助

(二)績效評價原則、評價指標體系(附表說明)、評價方法、評價標準等。

1、績效評價原則

遵循實事求是、客觀公正、公開透明的原則。

2、指標體系

從決策、過程、產出、效益四個方面進行評價,具體包括項目立項、績效目標、資金投入、資金管理、組織實施、產出數量、產出質量、產出時效、產出成本、項目效益等10項二級指標(詳見附表)

3、評價方法

采用定性描述、定量分析法,客觀確定項目預期績效目標的實現程度。采用比較法,對比實際成效與績效目標的偏差,進行效益分析。

4、評價標準

主要為計劃標準、行業標準、歷史標準,以預先制定的目標、計劃、預算、定額等作為評價標準。

(三)績效評價工作過程。

1、前期準備。按照縣財政局《關于做好2022年年度績效管理工作考評的通知》〔2022〕77號要求,我局高度重視,迅速安排部署,成立評價工作小組,明確了評價對象、內容、方法和工作步驟,確保績效自評工作按時完成。

2、組織實施。12月末召開專題會議,安排部署評價工作,要求各相關業務科室對分管的項目認真組織、開展績效自評工作。要求本著實事求是的原則,客觀評價,認真填寫自評表和撰寫自評報告。

3、分析評價。一是合理設置評價指標體系。從決策、過程、產出、效益四個方面對項目支出總體實施成效情況進行評價。二是采取定性描述和定量分析的方法,對各項規劃編制進行單一評價,評價組對自評表相關數據進行分析,對資金的投入與產出的效果進行對比,得出項目實施績效結論。

三、綜合評價情況及評價結論

我局本著實事求是的原則,按照既定的評價指標和評價方法,從決策、過程、產出、效益四方面對2022年度購房契稅獎勵項目進行績效評價,最終確定績效評價評價得分90分,等級為“優秀”(評價說明:得分≥90分為優秀;80≤得分<90為良好;60≤得分<80為中等;得分<60為差),具體如下(詳見附表):

四、績效評價指標分析

(一)項目決策情況

1、項目立項

(1)立項依據充分性

項目立項依據充分,符合國家法律法規、國民經濟發展規劃和相關政策,符合行業發展規劃和政策要求;項目立項與部門職責范圍相符,屬于部門履職所需,項目與相關部門同類項目或部門內部相關項目不重復,項目設置了績效目標,績效目標與實際工作內容相關,預期產出效益和效果符合正常的業績水平,績效目標與預算確定的項目資金量相匹配。

(2)績效指標明確性

項目績效目標進行了細化分解,指標值清晰、可衡量,績效指標與項目目標任務、計劃數相對應,但項目規劃編制成果未能細化分解成具體指標。

2、績效目標

(1)績效目標合理性

項目設置了績效目標,績效目標與實際工作內容相關,預期產出效益和效果符合正常的業績水平,績效目標與預算確定的項目資金量相匹配。

(2)績效指標明確性

項目績效目標進行了細化分解,指標值清晰、可衡量,績效指標與項目目標任務、計劃數相對應,但項目規劃編制成果未能細化分解成具體指標。

3、資金投入

(1)預算編制科學性

預算編制經過了科學論證,預算確定的資金量與工作任務相匹配,但預算內容未能于具體項目內容匹配。

(2)資金分配合理性

項目資金根據各子項實際需求分配,依據基本充分。項目資金分配額度合理,與項目實際需求相適應。

(二)項目過程情況

1、資金管理

(1)資金到位率

項目預算安排300萬元,實際到位151.43萬元,資金到位率50.5%。

(2)預算執行率

截至2022年末,項目資金支出151.43萬元,預算執行率50.5%。

(3)資金使用合規性

項目資金使用嚴格執行財務制度,資金的撥付有完整的審批程序和手續,資金支付符合項目預算批復或合同規定的用途,不存在截留、擠占、挪用、虛列支出等情況。

2、組織實施

(1)管理制度健全性

項目有相應財務和業務管理制度,制度合法、合規、完整。

(2)制度執行有效性

項目實施遵守法律法規和相關管理規定,項目臺賬資料齊全并及時歸檔。

(三)項目產出情況

1、產出數量(滿分10分,得分10分)

完成獎勵購房戶數320戶,得分10分

2、產出質量(滿分10分,得分6分)

完成任務率50.48%,得分6分。

3、產出時效(滿分10分,得分10分)

獎勵及時發放,得分10分。

4、產出成本

(四)項目效益情況

1、社會效益(滿分20分,得分16分)降低群眾的購房壓力,得16分。

2、經濟效益

3、可持續影響(滿分20分,得分18分)促進房地產市場發展,得18分。

4、服務對象滿意度(滿分20分,得分20分)群眾對購房獎勵滿意度91%,得20分。

五、存在問題及原因分析

(一)項目績效目標細化不到位

2022年項目績效目標從總體上對項目的數量、質量、時效、成本指標進行了細化,但對具體單個項目的預期實施成果目標細化不到位,未能分解為可衡量的績效目標,主要原因系規劃項目涉及多科室多部門,目前我局未能做到統籌管理,統一績效目標設置標準要求。

(二)項目資金與項目未能明確匹配

規劃編制項目數量多、周期長、資金需求大,年度預算資金基本能符合項目總體實際實施進度需求,但年度預算資金,目前并不能實現與具體項目的精準匹配,基本上采用的是總量控制,按各項目實際進度,統籌使用預算資金。

六、有關建議

(一)統一細化標準,科學分解目標。

我局將進一步明確項目績效目標的設置要求,統一細化標準,嚴格要求各項目分管科室,科學分解項目的具體績效目標,以更全面、更完整地體現項目的預期實施成效。

(二)精準項目匹配,明確資金分配。

根據年度項目資金安排,實時把握各項目進度,合理預測各項目年度資金需求,將項目資金明確到具體項目,實現項目資金單一管理,精準使用。